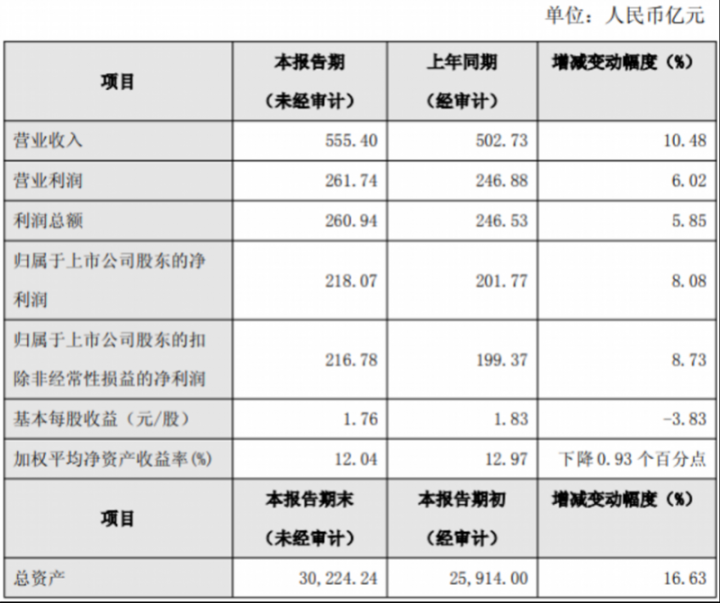

1月22日,南京银行发布2025年度业绩快报,该行全年实现营业收入555.4亿元,同比增长10.48%;实现归属于上市公司股东的净利润218.07亿元,同比增长8.08%。2025年末,该行总资产首次突破3万亿元,达3.02万亿元;贷款、存款同比分别增长13.4%、11.7%,均保持双位数增长,带动全年利息净收入同比增长31.08%至349.02亿元。

{jz:field.toptypename/}

利息净收入增超30%

财务数据显示,2025年,南京银行实现营业收入555.40亿元,同比增长10.48%;实现归属于上市公司股东的净利润218.07亿元,同比增长8.08%,全年营收实现双位数增长。2025年,该行加权平均净资产收益率为12.04%,同比下降0.93个百分点。

2025年,利息净收入高增成为南京银行业绩一大亮点。南京银行在市场上素有“债券之王”之称,近年金融投资收益带动非利息收入占营收比重一直处于行业较高水平,2024年该行非利息收入占营收比例达47%。2025年,该行实现利息净收入349.02亿元,同比增长31.08%,营收占比从上年52.96%上升至62.8%。

利息净收入高增受益于存贷款规模积极扩张。2025年末,米兰app该行各项存款总额1.67万亿元,较上年末增长11.67%;各项贷款总额1.42万亿元,较上年末增长13.37%,规模双双站稳万亿元。

总资产破3万亿元,零售AUM破万亿

2025年末,南京银行总资产突破3万亿元,达到3.02万亿元,较上年末增长16.63%。

南京银行指出,2025年,该行对公客户覆盖面持续拓宽,对公价值客户数较上年末增长19.04%;科技金融、绿色金融、普惠小微贷款余额较上年末分别增长19.49%、30.08%和17.46%;非金融企业债务融资工具全年承销规模2713.50亿元,江苏省内市场份额连续八年稳居首位。

2025年末,南京银行零售客户金融资产(AUM)破万亿元,达10025亿元,较上年末增长21.23%。其中,私人银行客户金融资产较上年末增长22.94%,零售价值客户数较上年末增长27.02%。

资产质量平稳运行。2025年末,南京银行不良贷款率为0.83%,与上年末持平;拨备覆盖率313.31%,同比下降21.96个百分点;核心一级资本充足率为9.31%,同比下降0.05个百分点。

采写:南都·湾财社记者黄顺威